І чому долар нікуди не зникне.

В будь-якому альтернативному медіапросторі, ви неодмінно знайдете багато думок щодо завершення домінування долара США, а також оптимістичні прогнози щодо його скорого падіння. Це стосується і правих, які мріють про завершення імперської гегемонії США та створення багатополярного світу.

Однак, часто ці сподівання виявляються не більш як спробою видати бажане за дійсне, а можливості малоймовірних претендентів на місце США занадто перебільшуються. Особливо це стосується гегемонії долара — теми, яка і в кращі часи здатна викликати непорозуміння.

Важливо пам’ятати, що люди пророкували занепад долара відтоді, як він отримав статус світової резервної валюти.

Ще в 1960-х, економіст Роберт Тріффін попереджав щодо «неминучої загрози для колись могутнього долара США». Дослідження причин песимізму Тріффіна й того, чому він виявився неправим, має основне значення для розуміння сьогоденної валютної системи та непохитного домінування долара.

Занепокоєння Тріффіна були більш обґрунтовані, ніж у більшості: його «дилема Тріффіна», як її стали звати, висвітлила проблему, яка характерна національній валюті країни, яка також виступає резервною валютною для міжнародної фінансової системи.

Країна, яка постачає світу власну національну валюту, має постійно втрачати гроші, щоб наповнювати валютні резерви інших країн і підтримувати у власної валюти статус резервної з низьким рівнем ризику.

Але якщо при такому стані речей, борг країни-постачальника перед світом стане занадто великим, то її валюта автоматично перестане бути активом з низьким рівнем ризику. В цьому і полягає сутність цієї дилеми.

Після Другої світової війни, США спрямували величезні об’єми власної валюти за кордон, завдяки плану Маршалла, військовим витратам та споживанню американським середнім класом великої кількості імпортних товарів.

Як же внутрішня валюта США обійшла дилему Тріффіна? Ніяк.

Поява євродоларів

Дилема Тріффіна була особливо актуальна для долара США, через його забезпеченість золотом. Врешті-решт, що трапиться, коли світу знадобиться більше доларів, аніж можуть забезпечити золоті резерви Америки?

Подібно до колапсу, який виникне, якщо всі одночасно спробують забрати свої гроші з банків, вся фінансова система постане перед загрозою краху, якщо США не зможуть забезпечити свої іноземні долари золотом.

Історія каже, що ця проблема була вирішена в 1971 році, коли Річард Ніксон припинив дію Бреттон-Вудської міжнародної системи та остаточно відв’язав долар від золота. Але до того часу, приватні банки вже давно замінили золотий обмін і спокійно прийняли нову форму обміну, звільнену від будь-яких резервів чи реальної валюти. Це була дійсно глобальна офшорна економічна система поза компетенцією центральних банків підконтрольних національним урядам.

Це була система євродоларів. В даному контексті, слово «євро» використовується як синонім слова «офшор», а не як визначення валюти єврозони. Таким чином, система євродоларів — це тіньова, офшорна фінансова система, номінована в доларах США.

Ніхто достеменно не знає, як виникла система євродоларів (докладніше про це пізніше), але наприкінці 1950-х років було помічене величезне зростання доларових депозитів в європейських банках, здебільшого в Лондоні. Відповідно до передвоєнної практики, ці депозити переводилися в Центральний Банк або перераховувалися на рахунки банків у США, але поступово європейські банки почали використовувати ці доларові депозити для видання кредитів, номінованих у доларах США. У 1959 році економіст Пол Ейнціг повідомив, що:

Ринок євродоларів довгі роки був прихованим від економістів та інших читачів фінансової преси дивною змовою мовчання. Я дізнався про нього суто випадково в листопаді 1959 року, і коли я почав довідуватися про явище в лондонських банківських колах, декілька банкірів категорично попросили мене не писати про нову практику.[1]

Економічна мета Великобританії — перетворити Лондон у центр міжнародного фінансового капіталу — знайшла своє втілення в дерегуляції та всебічному захисті банківської таємниці; це надало місту конкурентну перевагу перед іншими європейськими країнами та поставило його, разом із мережею британських офшорних територій, у самісінький центр цієї системи на етапі її формування.

Британська зрада

Після обрання консервативного уряду Маргарет Тетчер в 1979 році, Великобританія пережила величезний експеримент. В економічному плані Великобританія стала взірцем неолібералізму в Європі. В політичному ж плані — непомітно перейшла до постнаціональної держави, переживаючи одну з найжахливіших демографічних трансформацій на Заході.

Коли ринок євродоларів стрімко виріс, він став джерелом життєвої сили світової економіки, швидко задовольнивши потребу банків у міжнародній валютній системі. Тепер банки могли швидко й ефективно укладати угоди між країнами та континентами, не маючи потреби в фізичній валюті, й ця інновація сприяла пожвавленню економічної активності.

Система євродоларів функціонувала як рання криптовалюта, існуючи у вигляді облікової книги та комунікаційної мережі, а не у формі традиційної валюти.

Рушійною силою світової економіки є свого роду віртуальна валюта банкірів, створена для задоволення потреб банків, — фактично, серія вимог та обов’язків, якими обмінюються банки для покриття власних грошових потреб.

Яким чином ви можете приїхати до Індонезії та моментально зняти гроші з місцевого банкомату, хоча ваші гроші знаходяться в банку у вашій країні? Тільки завдяки надзвичайно складній та ефективній комунікаційній мережі, що об’єднує глобальну банківську систему.

Євродолар поклав початок цій системі й центральні банки національних країн практично не контролюють її.

Незважаючи на всі жахливі заяви про «друк грошей Федеральною Резервною Системою», саме міжнародні банкіри, які знаходяться поза можливостями регулювання з боку ФРС США, контролюють друк та створення прозиції долара США на міжнародних ринках.

Великі комерційні банки створюють євродолари за допомогою офшорної мережі без підтримки Федеральної Резервної Системи.

Це відбувається за рахунок часткового банківського резервування, коли доларові депозити вкладників використовуються як застава для видачі більшої кількості доларів, аніж забезпечено депозитами.

Ще раз: приватні банки створюють гроші з повітря, шляхом створення боргових зобов’язань.

Правда про те, що створення нових грошей це справа приватних банків, зазвичай шокує людей та вводить їх в стан заперечення — адже держава не стане передавати настільки фундаментальну функцію приватним особам?

Але не вірте мені на слово: адже таке достатньо авторитетне джерело, як Банк Англії, в своїй доповіді під назвою «Створення грошей в сучасній економіці» пише наступне:

Більша частина грошей в обороті створюється не друкарськими станками Банка Англії, а самими комерційними банками: банки створюють нові гроші кожного разу, коли надають кредити кому-небудь чи купують активи в споживачів. І навідміну від того, що написано в посібниках, Банк Англії не має прямого контролю над кількістю високоліквідних рахунків чи широкою грошовою масою. З двох видів широкої грошової маси банківські депозити складають переважну більшість — 97% від загалу, що знаходиться зараз в обороті. І в сучасній економіці, ці банківські депозити здебільшого створюються комерційними банками самостійно[2].

Таким чином, міжнародні банкіри створили тіньову фінансову систему, в якій євродоларова система функціонує як свого роду «темна енергія» світової економіки, постійно присутня, але невидима, яку ані ФРС США, ані будь-який інший Центральний Банк практично не може контролювати.

Насправді, ніхто навіть не знає, скільки грошей існує в системі євродоларів: за різними оцінками, їхня кількість сягає від десятків до сотень трильйонів.

Як одного разу сказав економіст Фріц Мхлуп на зустрічі з своїми колегами:

Ми не знаємо про ринок євродоларів достатньо, щоб сказати про необхідність його регулювання[3].

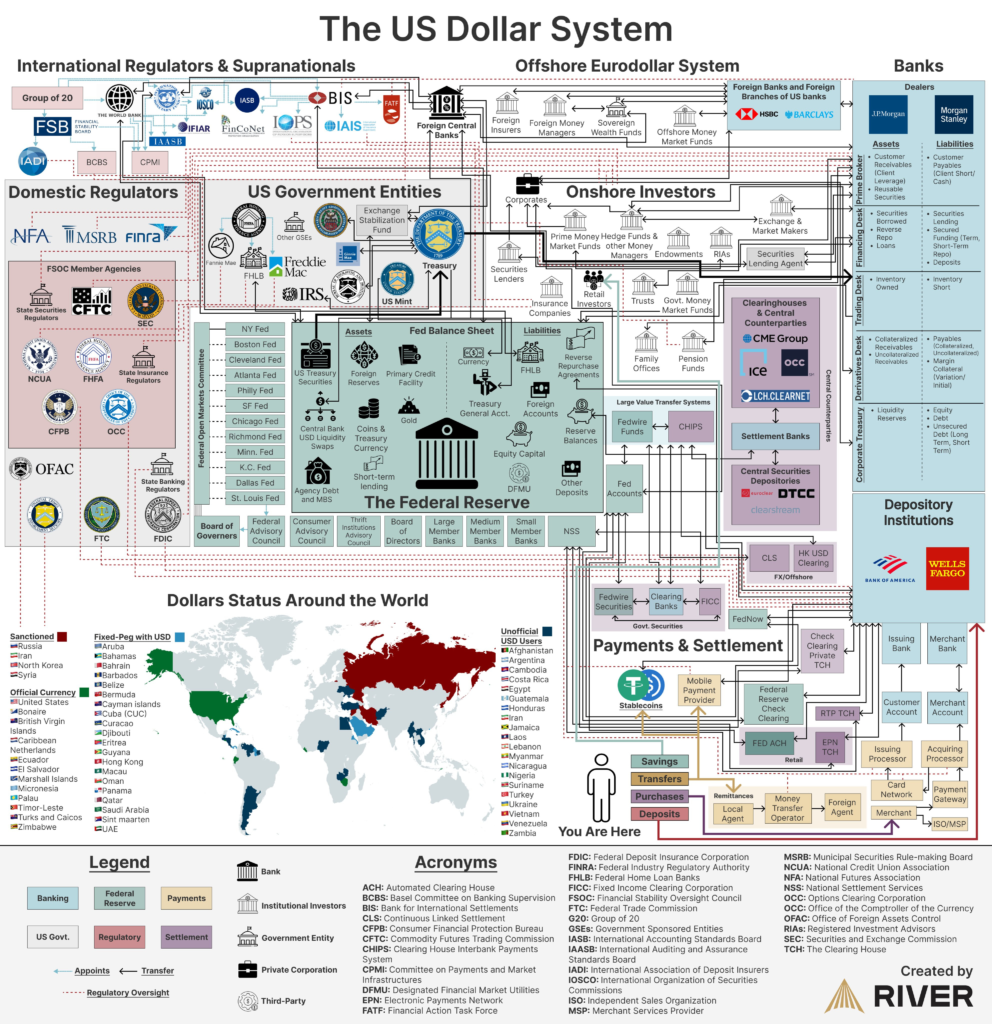

Якщо ви хочете приблизно уявити собі як саме виглядає ця тіньова фінансова система, ось спроба проілюструвати всі інструменти, що беруть участь у постачанні долара США:

Все ще не розумієте? Ви не самотні в цьому. Якщо це щось й ілюструє, так це те, що ФРС та Центральні Банки — лише маленька частинка історії.

Ця надзвичайно складна мережа розвивалася десятиліттями, за допомогою приватних інституцій, забезпечуючи потребу людства в дійсно глобальній фінансовій системі, що не обмежена національними бар’єрами.

Але в процесі виведення долару з під контролю ФРС, банкіри самі собі видали право створювати несанкціоновані та нерегульовані гроші.

Це означає величезну владу над монетарною політикою національних урядів та виконанням багатьох функцій, які, на думку більшості людей, виконуються Центральними Банками та урядами:

Оскільки євровалюти дають приватним фінансовим інституціям необмежену можливість розширювати доступність певної валюти, країна, валюта якої є об’єктом впливу цього фінансового інструменту, більше не має виключного контролю над власною грошовою масою та випуском грошей. Більше того, відсутність резервних вимог для євродоларів створює потенційно безмежний грошовий мультиплікатор, який може привести до безмежних позначок інфляції, і все це, без участі ФРС чи Казначейства США. Таким чином, право контролювати кількість доларів (чи еквівалентних долару фінансових інструментів) на ринку було виведено з-під виключного контролю уряду США й розподілено між іноземними банківськими установами[4].

Дискусії щодо економіки все ще сконцентровані на монетарній політиці Центральних Банків й урядових програмах, таких як кількісні пом’якшення, що допомагає підтримувати іллюзію того, що останнє слово в економіці все ще лишається за обраними представниками, що несуть відповідальність перед виборцями.

Досить вірогідно, що ми упереджено ставимося до державних інституцій: очевидно, що фінансовий суверенітет є фундаментальною основою для політичного суверенітету. Але тепер стає зрозуміло, що уряди непомітно передали значну частину фінансового суверенітету приватним інтересам, які керують міжнародною банківською системою, — це одна з найбільш значущих та революційних змін у сучасній історії, яка, однак, майже не обговорюється.

Вражає, коли виявляєш масштаби та вплив цієї системи, а також виявити, що все, про що тут розповідається, було доступно протягом багатьох років, але дивним чином ігнорувалося чи не помічалося популярними економістами, фінансовими аналітиками та політиками.

Тим не менш, деякі поважні економісти, такі як Пол Ейнціг та Мілтон Фрідман виявили та вивчили цю систему, а також писали про карколомну «мовчазну змову» глобального банківського картелю з метою приховати її існування.

Оскільки більшість економічних анаілтиків досі ігнорують її, ми залишаємося з неповним уявленням про те, як функціонує світова економіка.

Чому долар не зникне

З розумінням тіньової фінансової системи приходить усвідомлення, що євродолар — справжня глобальна резервна валюта.

Виникнення системи євродолара — це інновація, що сталася в результаті того, що багато гравців, які беруть участь у світовій фінансовій системі, шукали максимально ефективну форму грошей для ведення своїх справ.

Усвідомлення цього допомагає на зрозуміти, чому буде так важко скинути долар з його домінантної позиції.

Уявіть собі світ без долара.

Припустимо, німецькому виробнику потрібно імпортувати сировину з Бразилії. Бразильський експортер бажає отримати оплату в бразильских ріалах, а німецький імпортер має лише євро. Тільки бразильска компанія не дуже зацікавлена в тому, щоб витрачати отримані євро в єврозоні, а постійний обмін валют може бути затратним й займати багато часу.

Але при використанні системи євродоларів німецький імпортер може використовувати власні депозити в євро для створення депозиту в євродоларах у німецькому банку. Потім, цей депозит може бути переведено в бразильський банк, який конвертує його в бразильські ріали й виплатить експортеру. Бразильський банк може зберігати депозит у євродоларах чи використати його для фінансування власної діяльності з кредитування в євродоларах.

Всі у виграші! (як це, мабуть, здавалося людям, що винайшли цю систему)

А тепер уявіть собі уряд чи уряди, які намагаються замінити цю систему. Протягом десятиліть створювались дуже складні й переплетені технологічні механізми, завдяки яким ця система функціонує без збоїв. Долар зберігає свою силу, тому що існує постійний попит на цінні папери Казначейства США, що підтримують цю систему.

Дивлячись на те, як фінансисти обходяться з цими цінними паперами, можна сказати, що долар виглядає більш надійними, ніж коли-небудь: дані Казначейства США показують, що за останні роки попит на ці цінні папери з боку іноземних держав значно виріс.

Об’єм довгострокових казначейських облігацій США, які належать приватним іноземним інвесторам, за останні три роки виріс на 52% й досягнув 3-4 трильйонів доларів, вперше обігнавши за цим показником Центральні Банки національних держав.

Багато хто з доларових песимістів наводить докази того, що вся справа у геополітиці.

Мовляв, США — старіюча імперія, в неї великий і зростаючий список ворогів, а також потенційні суперники на світовій арені, такі як КНР, а ми вступаємо в багатополярну епоху, коли США не зможуть домінувати в світових справах, як це було в ХХ столітті. Можливо, так і є, але це не робить систему євродоларів менш ефективною для глобального банківського картеля.

Китай доклав чимало зусиль, аби зробити свій юань життєздатною альтернативою долару, але, незважаючи на це, менше 3% світових валютних резервів деноміновані в юані. За деякими оцінками, долар бере участь у 88% всіх міжнародних угод, євро — в 31%, а юань — лише в 7% (в одній угоді може брати участь більше одної валюти).

Якби КНР хотів зробити юань справжньою світовою резервною валютою, йому довелося б піти на масову фінансову дерегуляцію й скасувати жорсткий контроль за рухом капіталу, щоб забезпечити масовий приток іноземної валюти та юаню до Китаю. Однак КНР необхідно зберегти суворе фінансове регулювання для досягнення внутрішнього економічного успіху й політичної стабільності. Навряд Китай коли-небудь вирішить відмовитися від своєї моделі держуправління, якої він дотримувався протягом десятиліть, лише для того, щоб стати кращим центром міжнародної фінансової системи.

Дехто вважає, що БРІКС, частиною якого є КНР, може стати лідером в утворенні альтернативної валютної системи. На папері це виглядає більш перспективно: в країнах БРІКС мешкає 42% населення планети й знаходиться, по оцінкам, 37% світового ВВП.

Чи може БРІКС почати створення власної валюти? Ймовірно, для цього буде потрібен Центральний Банк, який, скоріш за все буде знаходитися в КНР, що означає неприйнятну втрату суверенітету для інших країн альянсу, особливо Індії, з якою в Китаю продовжуються територіальні суперечки.

Ідея створення «монети БРІКС», забезпеченою золотом чи повністю цифрової, висувалася протягом багатьох років. Але ще минулого року, голова Нового Банку Розвитку БРІКС дав зрозуміти, що в групи немає найближчих планів щодо створення власної валюти.

Навіть якби БРІКС були готові відкинути власні суперечки й взяти на себе зобов’язання щодо створення спільної валюти, важко зрозуміти, які конкурентні переваги вона матиме щодо наявної системи.

Валюта забезпечена золотом? Банкіри відмовилися від золота й прийняли систему євродоларів передовсім тому, що валюта, забезпечена золотом, заважала їхній діяльності.

А як же «Р» в БРІКС? Можливо, доля Росії вказує на потенційну альтернативу пануванню долара?

Зрештою, після вторгнення Росії до України, уряд США застосував нечувану раніше мілітаризацію фінансової системи, спрямовану проти РФ.

Чи не є це демонстрацією всьому світу того, наскільки ненадіно покладатися на благовоління Америки для підтримки власної фінансової системи?

Багато хто вважав, що в разі, якщо США перегне палку з санкціями проти Росії, це стане уроком для решти світу й тоді це стане лише питанням часу, коли достатня кількість зацікавлених сторін домовляться, щоб знищити могутність долара.

Найбільш гучною санкцією проти Рф стало застосування США та їхніми союзниками того, що декотрі називали «ядерним варіантом», — угоду з метою відключення РФ від SWIFT (Society for Worldwide Interbank Financial Telecommunication).

Це було дуже важливо, бо SWIFT використовується банками по всьому світі, як свого роду служба моментального обміну повідомленнями. Президент Байден пообіцяв, що це забезпечить відключення цих банків від міжнародної фінансової системи й зашкодить їхній можливості працювати на глобальному рівні.

Враховуючи базове розуміння долара США як чогось, що знаходиться під суворим контролем уряду США, багато хто вважав, що вони зможуть просто позбавити РФ доступу до долару, відключивши її від системи SWIFT.

Але не дивлячись на гучний деплатформінг, російські банки постраждали лише від незручностей пов’язаних з обмеженням доступу до системи SWIFT, проблем з ефективністю євродоларів — не з’явилося.

Економіст Джеффрі Снайдер підбив підсумки цієї спроби деплатформінгу російської економіки:

SWIFT представляє собою дуже малу долю в тих речах, які пов’язані з внутрішньою роботою офшорної банківської мережі. […] Позбавте деякі російські установи можливості відправляти повідомлення за допомогою SWIFT, і вони будуть спілкуватися (як вам така іронія!) з ними іншим способом (у тому числі простим підняттям слухавки), тому що офшорні агенти все ще там. Вони будуть продовжувати свій фінансовий бізнес незалежно від того, яким чином відправляються й приймаються запити на платежі.

За іронією долі, сам факт того, що уряд США зміг зробити так мало, щоб ускладнити доступ російських банків до євродоларового ринку, показує, чому він настільки ефективний і чому долар збереже свої позиції в майбутньому.

Це повертає нас до початку цієї історії, коли ринок євродоларів виник за втаємничених обставин у Лондоні. Я написав, що ніхто точно не знає, як з’явився євродолар, але найбільш вірогідна теорія полягає в тому, що насправді його поява пов’язана із СРСР.

В 1956 році Радянський Союз також знаходився у стані загрози міжнародних санкцій за вторгнення в країну свого маленького сусіда. Після придушення повстання в Угорщині, радянські чиновники боялися, що США націляться на їхні доларові депозити в американських банках.

У відповідь на це, радянські урядовці вивели свої долари, та поклали їх в два власних банки розташовані в Європі: Commercial pour L’Europe du Nord (BCEN) в Парижі та Московський народний банк в Лондоні.

Використовуючи ці доларові депозити, радянські банки, мабуть, стали першими кредиторами на ринку євродоларів.

28 лютого 1957 року, Московський народний банк в Лондоні видав кредит у розмірі 800 000 доларів. Ця скромна сума була взята в борг й погашена повністю поза американською банківською системою, більше того — поза межами будь-якої іншої централізованої банківської системи.

Банкіри тільки що відкрили для себе дивовижну інновацію.

Паризький банк BCEN також повторив подібну махінацію та видав долари в борг. Банк у Парижі був відомий під назовю EUROBANK, й, вірогідно, саме так долари, розміщені в банках за межами США почали зватися «євродоларами».

Таким чином, одним з найбільш іронічних моментів в історії є те, що комуністичний режим ХХ століття викликав на фінансових ринках інновацію, яка значно розширила владу капіталу й вивела діяльність банкірів за межі сфери впливу урядів.

Система євродоларів стала такою домінантною — завдяки інноваціям людей, які намагалися втекти від контроля доларів з боку уряду США й саме тому, ця система настільки стійка — до альтернативних валют, геополітичних потрясінь й до самого уряду США.

Звісно, немає нічого вічного, але на даний момент глобальне панування долара має під собою дуже стійке підґрунтя.

Джерела

[1] Einzig, Paul. “Foreign dollar loans in Europe.” (1965).

[2] McLeay, Michael, Amar Radia, and Ryland Thomas. “Money creation in the modern economy.” Bank of England quarterly bulletin(2014): Q1.

[3] Trestrail, Richard W. 1972. “The Eurodollar Obsoletes the Definition of Money.” Financial Analysts Journal 28 (3): 55–63. doi:10.2469/faj.v28.n3.55.

[4] Fowler, Stephen A. “The monetary fifth column: the eurodollar threat to financial stability and economic sovereignty.” Vand. J. Transnat’l L. 47 (2014): 825.

Переклав з англійської Святослав Чернецький